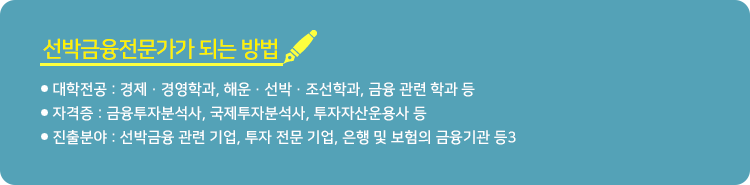

해양의 돈을 움직인다.

선박금융 전문가

KSF 선박금융 김병규 부장

고대부터 대부분의 나라들은 내륙을 통한 무역으로 필요한 물자를 외국으로부터 수입하고 자국에서 생산한 물건들을 수출하여 이익을 창출해 왔다. 하지만 가공무역 발달 및 재수출 등 내륙을 통한 무역에 한계가 있음을 알고 나서 부터는 선박을 이용한 해상운송을 통한 무역이 발달하기 시작하였다. 특히, 우리나라의 경우 삼국시대부터 해상운송을 통해 중국이나 일본과 문물을 교환한 사실들이 각종 역사적 기록을 통해 전해오고 있다.

3면이 바다인 우리나라는 현재 대외무역의존도가 약 75%에 달하며, 수출입화물의 97% 이상이 선박을 통해 운송되고 있다. 이는 운송수단인 선박이 국가 경제에 미치는 영향이 상당함을 반증한다. 그렇다면 이러한 선박 확보는 어떻게 이루어지는 것일까?

선박의 가격을 알게 되면 선박확보의 어려움에 대해 쉽게 이해할 수 있다. 석탄, 철광석 등의 원자재를 운송하는 건화물선(Bulker) 중 가장 큰 선박의 가격은 평균적으로 미화 8천만불이며, 완제품을 컨테이너 박스(Container Box)안에 적재하여 운송하는 컨테이너선(Container)은 미화 1억 6천만불, LNG를 운송하는 LNG 운반선의 경우 미화 2억불 이상에 달한다. 게다가 선박은 1척씩 발주되기보다는 선단 구성을 위해 2척 이상이 함께 발주되기 때문에 선박확보를 위한 천문학적인 금액이 필요한 상황이 발생한다.

이러한 고가의 선박들을 해운회사들이 적기에 확보할 수 있도록 금융을 제공해주는 것을 선박금융이라고 하며, 선박금융의 특성은 다음과 같다.

첫째, 선박금융은 국제금융이라고 볼 수 있다. 대형선박의 경우 거래 규모가 크기 때문에 세계 여러 금융기관들이 공동으로 참여해서 금융을 제공하는 경우(Syndication)가 많고, 선주들 또한 국내외를 따지지 않고 자신에게 가장 좋은 금융 조건을 제공해 주는 금융기관을 이용하기 때문이다. 둘째, 선박금융은 선박 자체의 자산가치를 담보로 이루어지는 대표적인 자산담보부 형태의 금융(Asset Based Finance)이며, 선박을 운용하여 발생하는 수익(용선료, 운임 등)을 담보로 이용하여 대출 원리금을 회수하는 금융(Project Finance)이라고 할 수 있으며, 실제 선주의 지급 보증이 제공되는 경우 기업금융(Corporate Finance)의 성격까지 갖는 종합금융이라고 볼 수 있다. 셋째, 선박금융은 일반적인 금융과 달리 장기 금융의 형태로서 선박의 사용연수, 수익력 등을 바탕으로 원리금이 상환되는 구조로 최소 5년 이상의 장기금융이 대부분이다. 넷째, 선박금융은 편의치적(Flag Of Convenience)*국에 선박별 독립된 소유구조를 통한 금융을 제공합니다. 해운회사들이 선박을 자국이 아닌 편의치적국에 다른 법인체(Paper Company)를 설립하여 선박을 소유하게 하는 이유는 선박금융을 제공한 대출기관 앞 담보로써의 안정성, 담보 처분의 용이성을 제공하고 타 채권자로부터 선박억류위험을 회피하기 위함이다.

이렇듯 선박금융은 바다에서, 넓게는 해양에서 행해지는 모든 금융 행위에 대해 관여하고 있음을 알 수 있다. 그렇다면 선박금융의 역사는 어떠할까?

세계경제 및 국제 상거래가 급속도로 성장하던 1950년대부터 선박에 대한 수요가 급격히 늘어나며, 해운사들은 급증하는 선박 수요를 충족하기 위해 선박금융에 친숙한 국제적인 유럽계 상업은행으로부터 대출을 받아 선박을 확보하였다. 1990년대 이후로 들어서면서 노르웨이, 독일 등 선박금융 부문의 선진 국가들은 선박금융을 활성화시키기 위해 세금혜택 등을 통해 선박에 대한 투자 활성화를 도모하면서 은행 이외의 자본시장에서 주식발행, 회사채 발행 등 자금조달 방법이 다양하게 발달하였다.

이를 모티브 삼아 국내에서는 2002년 선박투자회사법을 처음으로 시행하였고, 이후 선박투자회사 전문 선박운용사들이 설립되면서 선박투자가 활성화되었다. 이로 인해, 금융기관뿐만 아니라 개인 투자자들도 국내외 해운사들을 대상으로 하는 선박 공모펀드에 참여하여 선박에 투자할 기회를 갖게 되었다.

하지만, 2000년대 후반에 들어서면서 전통적인 선박금융 강국인 유럽 국가들이 EU 재정위기 등으로 금융경색이 지속되었고 선박금융시장 또한 원활한 지원이 곤란한 상황에 이르렀다. 한국과 중국 등 대형조선소가 소재한 국가에서 선박 금융제공 요청이 증가하였고, 세계 선박금융시장에서 아시아의 역할 강화요구가 증대하는 상황으로 변하게 되었다.

그 결과 현재 중국정부는 국수국조 정책(자국화물을 싣는 배는 자국 조선소가 짓겠다는 정책)에 따라 중국 자국내 조선산업을 지원하고, 자국 내 물동량은 중국선사가 운송한다는 목표를 설정하여 중국선사에 대한 지원을 확대하고 있는 상황이다. 우리나라도 이와 마찬가지로 국내선사 지원 및 육성을 위해 수출입은행과 KDB산업은행이 주도하는 해양종합금융센터를 2014년부터 가동하고 있으며, 2015년 한국해양보증보험을 설립하여 보증을 통해 투자자들이 선박에 투자할 기반을 마련하였으며, 이후 한국선박해양 및 신조지원 프로그램 등을 신설하여 국내선사를 지원하고 있다. 2018년도 7월에는 기 설립법인들인 한국해양보증, 한국선박해양 및 해운거래정보센터(MEIC)를 합병하여 한국해양진흥공사를 발족하여 정부차원의 선박금융 지원 정책을 지속할 예정이다.

* 편의치적 : 세금을 줄이고 값 싼 외국인 선원을 승선시키기 위해 선주가 소유하게 된 선박을 자국에 등록하지 않고 제3국에 치적하는 것을 말한다. 미국 일본 등 주로 선진 해운국 선주들이 행하고 있다. 주요 편의치적국으로는 파나마, 리베리아, 싱가포르, 필리핀, 바하마 등이 있다.

스마트폰으로

스마트폰으로한국해양재단

모바일 사이트 접속하기!